هذا التعليق يعتبر تحديثاً لتعليق سابق في نفس الموضوع عن فترة أحد عشر شهراً نشر في صحيفة عين ليبيا.

لذلك فهذا التعليق يكتسب أهمية أكثر كونه يتناول العام 2019 بكامله مما يعطي صورة أوضح لحالة الميزان التجاري في جانب إيرادات ومدفوعات النقد الأجنبي، وحالة الميزانية العامة للدولة.

أولاً: تقرير النقد الأجنبي

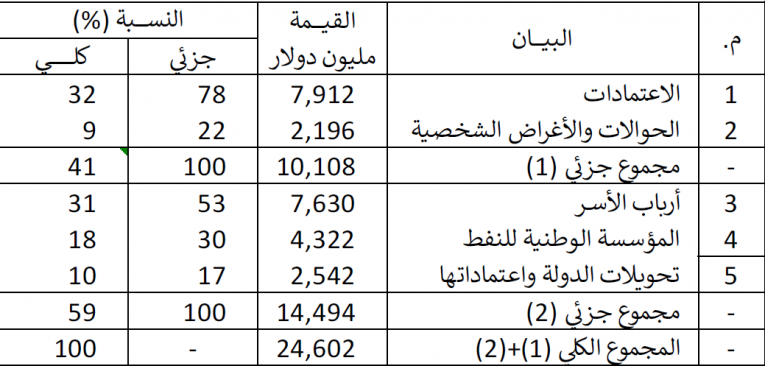

من بيانات مصرف ليبيا المركزي التي نشرها في تقريره مؤخراً عن مدفوعات النقد الأجنبي خلال عام 2019 تم إعداد الجدول رقم (1) الذي يركز على تحليل مصادر الطلب على النقد الأجنبي تحليلاً وظيفياً قدر الإمكان (اعتمادات، أغراض شخصية، أرباب الأسر، مؤسسة النفط، الحكومة). ومنه يمكن ملاحظة الآتي:

(1) أورد التقرير أن كميات الطلب على النقد الأجنبي خلال عام 2019 قد بلغت 24,602 مليون دولار. وهذا الرقم يعني أن مدفوعات النقد الأجنبي خلال العام 2019 كانت بمعدل مليارين من الدولارات شهرياً. وأيضاً هذا الرقم يمثل ما بين 53%، 63% من كميات الطلب على النقد الأجنبي خلال كل من السنوات 2010، 2012، 2013، 2014 مما يعني أن هذه الكمية المطلوبة هذا العام ليست كبيرة مقارنة بالسنوات المذكورة وبالتالي يمكن القول بوجه عام إنها في ذاتها لا تمثل طلباً غير اعتيادي.

(2) لكي تتضح الصورة أكثر، يجب أن نضيف إلى النقطة السابقة بيان الإيرادات من النقد الأجنبي. لقد أورد تقرير مصرف ليبيا المركزي أن إيرادات النفط خلال العام 2019 قد بلغت 31,395 مليون دينار وهي تعادل تقريباً 22,425 مليون دولار (=31,395÷1.40) وبالتالي فإن كميات الطلب زادت عن حصيلة الإيرادات النفطية بحوالي ملياري دولار ونيف (24,602-22,425=2,177 مليون دولار) ويمكن القول إن هذا الفرق قد يتأتى تغطيته من حصيلة الصادرات غير النفطية مثل البتروكيماويات ومن الاحتياطي. ويمكن القول إن تمويل هذا الفرق (2,177 مليون دولار) ليس مؤثراً بدرجة كبيرة خلال عام 2019 وإن كان يمثل مؤشراً

سلبياً نخشى من تكراره أو تفاقمه خلال السنة أو السنوات اللاحقة. إن هذا المؤشر السلبي يعبر عن العجز في الميزان التجاري وميزان المدفوعات وينعكس أثره سلبياً على قيمة الدينار وعلى مستويات الأسعار ومعدلات التضخم، الأمر الذي يجب على السلطات الانتباه إليه والعمل على عدم ظهوره في الفترات القادمة، ويتم ذلك بالحد من النفقات غير المبررة للنقد الأجنبي وخاصة تلك التي تتم بالسعر الرسمي.

(3) وفي هذا السياق، يصبح من المهم والضروري الضغط على نفقات الميزانية العامة للدولة التي تشكل الإيرادات النفطية عنصراً أساسياً وحاسماً فيها، كما سيتضح ذلك أكثر عند الحديث عن الميزانية.

جدول رقم (1)

تحليل مصادر الطلب على النقد الأجنبي خلال الفترة

من 01/01/2019 إلى 31/12/2019

(4) يبين الجدول رقم (1) أيضاً أن نسبة 41% فقط من النقد الأجنبي يباع بالسعر الرسمي مضافاً إليه الرسم الذي كان 183% وخفض في 30 يوليو 2019 إلى 163% بينما النسبة الأعلى وهي 59% تباع بالسعر الرسمي دون إضافة أي رسم. ورغم أني لا أعترض على بيع النقد الأجنبي للدولة بالسعر الرسمي، إلا أن كل تحويلات الدولة عدا المؤسسة لم تزد على 10% كما في السطر (5) من الجدول.

(5) مخصصات الأسر تمثل 53% من المبيعات بالسعر الرسمي (دون رسوم) أي أكثر من نصف تلك المبيعات، كما تمثل 31% من إجمالي مبيعات النقد الأجنبي بالرسوم ودون رسوم أي قرابة ثلث المبيعات، وهي نسبة عالية ومؤثرة سلبياً على عملية التخفيض التدريجي للرسم للوصول إلى الحد الأدنى لسعر الصرف التوازني الذي يجب أن يواكبه معدل تضخم سالب بدرجة مؤثرة. عليه يمكن القول أن انخفاض أسعار السلع والخدمات قد يكون أفيد للمواطنين من مخصصات أرباب الأسر لأن انخفاض الأسعار تعني زيادة الدخل الحقيقي

للمواطن ولفترة طويلة بينما مخصصات أرباب الأسر تزيد فقط الدخل النقدي ولفترة محدودة.

(6) يبين الجدول رقم (1) كذلك أن تحويلات المؤسسة الوطنية للنفط فاقـت بكثير تحويلات الحكومة (18% المؤسسة، 10% الحكومة). وقد أشار التقرير إلى أنها تشمل دعم المحروقات. وعلى كل حال فإنه من المهم عزل الدعم عن تحويلات المؤسسة حتى تتضح الرؤية أكثر. إن هذه النقطة في نظري على درجة كبيرة من الأهمية إذ أورد تقرير صادر سنة 2015 ما لوحظ من أن تحويلات المؤسسة تضاعفت عندما ظهرت السوق الموازية للنقد الأجنبي مما يثير بعض التساؤل.

ثانياً: الترتيبات المالية أو الميزانية العامة للدولة

الترتيبات المالية، من الناحية العملية، ما هي إلا الميزانية العامة للدولة، لذلك لن أدخل في مناقشة الفرق بينهما من الناحية القانونية سيما وأن الإنفاق في الحالتين يجب دائماً أن يتخذ وفق القانون. وفيما يلي نورد الملاحظات الآتية:

(1) اعتماد ميزانية 2019 بالعجز:

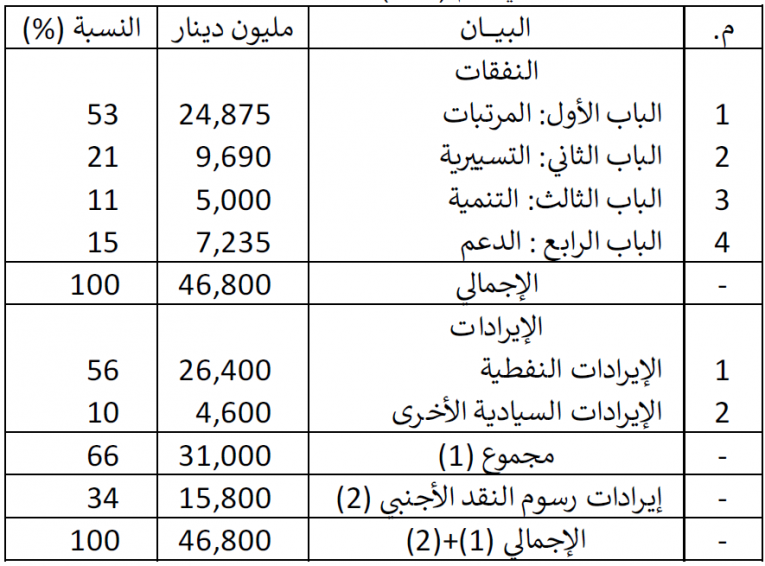

( أ ) صدر قرار المجلس الرئاسي رقم (375) لسنة 2019 بتاريخ 20/03/2019 بشأن إقرار ترتيبات مالية لعام 2019 وقد تم بموجبه اعتماد نفقات بمبلغ 46,800 مليون دينار (ستة وأربعون ألفاً وثمانمائة مليون دينار) واعتماد إيرادات النفط والإيرادات السيادية [الأخرى] 1 بمبلغ 31,800 مليون دينار (واحد وثلاثون ألفاً وثمانمائة مليون دينار). وبذلك يعتبر العجز في هذه الميزانية 15,800 مليون دينار خمسة عشر ألفاً وثمانمائة مليون دينار. وتجب الإشارة إلى أن القرار لم يفصح صراحة عن وجود هذا العجز لكن في هذا التعليق يجب أن يذكر لأنه من الناحية الاقتصادية هو عجز في الميزانية، ومن ثم فإن الميزانية غير متوازنة (اقتصادياً).

(ب) القرار المشار إليه اعتمد تغطية العجز المذكور بإيرادات الدولة من رسوم مبيعات النقد الأجنبي التي فرضت بنسبة 183% ثم خفضت بعد ذلك إلى 163% كما أشير عند الحديث عن النقد الأجنبي. وبذلك يمكن إعادة تصوير الميزانية لحظة اعتمادها كما في الجدول رقم (2). ومن هذا الجدول يكون من الواضح أن الميزانية كانت منذ البداية تعاني من ثلاثة أنواع من الاختلالات:

الاختلال الأول: يتمثل في هيمنة الباب الأول (المرتبات) بنسبة 53% من حجم الميزانية.

الاختلال الثاني: هيمنة الإيرادات النفطية بنسبة 56% من حجم الميزانية وهو يعكس ضعف

الإيرادات السيادية التي لا تمثل أكثر من 10%.

الاختلال الثالث: يتمثل في عجز الميزانية الذي يقدر بنسبة 34% حسب هذا القرار.

(جـ) يجب التنويه إلى أن إيرادات الرسوم على مبيعات النقد الأجنبي، وبصرف النظر عن تحفظنا القانوني بشأنها، إلا أنها إيرادات ذات طبيعة خاصة وهدف خاص وليست كغيرها من الإيرادات؛ فهي ليست دائمة بينما إيرادات الميزانية دائمة، كما أنها ليست مصدراً لتمويل الميزانية بل هي ذات غرض آخر يتمثل في محاصرة سعر الصرف وتعزيز قيمة الدينار الليبي من خلال التأثير على عرض النقود بما يؤدي إلى الوصول إلى الحد الأدنى لسعر الصرف التوازني للنقد الأجنبي. لذلك فإن اعتماد مبلغ 15,800 مليون دينار لتمويل العجز في الميزانية هو بمثابة الاستدانة من المصرف المركزي، أو بعبارة أخرى تمويل بالعجز، لأن

الحقيقة هي أن هذه الإيرادات كان يفترض أن تذهب لسداد جزء من الدين العام لدى المصرف المركزي، ولكن استخدامها لتمويل العجز يجعل الدين العام في نفس مستواه دون أي انخفاض إلا إذا تحققت زيادة في الرسوم أكبر من 15,800 مليون دينار أو إذا لم يتم إنفاق هذا المبلغ بالكامل، فيكون الأثر على الدين العام بمقدار تلك الزيادة أو ذاك الفرق. وبعبارة أكثر وضوحاً، فإنه من المتصور أن هذا المبلغ يسدد به جزء من الدين العام فينخفض الدين العام به، ثم إذا تم صرفه فيرتفع الدين العام به ليعود لنفس حجمه. وهذه المشكلة ستبقى قائمة طالما وجد عجز في الميزانية.

جدول رقم (2)

الميزانية العامة للدولة لعام 2019 وفقاً

لقرار المجلس الرئاسي رقم (375) لسنة 2019 بإقرار ترتيبات مالية

(2) النفقات التقديرية والفعلية للميزانية:

يبين الجدول رقم (3) مقارنة بين النفقات والإيرادات التقديرية والفعلية والفرق بينهما وهو ما أطلق عليه مصرف ليبيا المركز بالفائض والعجز. ومن هذا الجدول يمكن ملاحظة الآتي:

( أ ) لقد حققت النفقات الفعلية انخفاضاً واضحاً عن النفقات التقديرية في كل أبواب الإنفاق حيث كان مجموع الفائض 986 مليون دينار وهو وإن كان مبلغاً زهيداً نسبياً إلا أنه جيد من حيث كونه يعبر عن احترام التشريعات النافذة في عدم تجاوز المخصصات المعتمدة.

(ب) يظهر ذات الجدول أن الإنفاق الفعلي على المرتبات بلغ 24,512 مليون دينار خلال العام 2019 وهو أقل قليلاً من المبلغ المعتمد ويمثل نسبة عالية جداً أكثر من نصف حجم الإنفاق الفعلي، وتحديداً يمثل نحو 54% من إجمالي الإنفاق الفعلي (24,512/45,814=0.54). وتبدو أن هذه النسبة نسبة مزمنة إذ سبق أن تحدثنا عنها في سنوات سابقة وطالبنا بالعمل على تخفيضها عن طريق تقليص العمالة الزائدة (البطالة المقنعة) في الداخل والخارج، ومنع إزدواجية المرتبات، والاستغناء عن الوظائف غير الضرورية في الدولة وإقفال بعض السفارات التي لا ضرورة لها وإعادة النظر في الهياكل التنظيمية والملاكات الوظيفية في السفارات وفي الإدارة المحلية، ولكن من الواضح أنه لا يوجد حتى الآن أثر لمثل هذه الإصلاحات.

جدول رقم (3)

النفقات والإيرادات التقديرية والفعلية للميزانية العامة للدولة

للعام 2019 بالمليون دينار

(جـ) في جانب الإيرادات يبين الجدول رقم (3) أن فائضاً كبيراً قد تحقق في الإيرادات النفطية الفعلية حيث بلغت نسبة هذه الإيرادات نحو 69% من الإنفاق الفعلي (31,395/45,814=0.69) والتي كانت مقدرة بنسبة 56%.

(د ) رغم ضآلة حجم الإيرادات السيادية الأخرى التي لم يزد المعتمد منها على 10% من مجموع الإنفاق المعتمد، إلا أن الفعلي من هذه الإيرادات وهو 2,524 مليون دينار لم يبتعد عن 5% من مجموع الإنفاق الفعلي (2,524/45,814=0.055). وغني عن البيان أن الحل هو تنشيط هذه الإيرادات، ولكن مما لا شك فيه أن ما يعيق ذلك هو فقدان السيطرة الإدارية والقانونية بسبب الانقسام السياسي والمؤسسي وفقدان الأمن، الأمر الذي يستوجب العمل بكل الوسائل لاستتباب الأمن وإعمال القوانين.

(هـ) محصلة الإيرادات النفطية والسيادية كانت فائضاً قدره 2,119 مليون دينار مقارنة بالتقديري منها كما في ذات الجدول. وهذا طبعاً لا يشمل الإيرادات المتحصلة من الرسم المفروض على مبيعات النقد الأجنبي، لكونها إيرادات ذات طبيعة خاصة وهدف خاص كما سبق أن أشير إلى ذلك. (و ) يظهر ذات الجدول أيضاً أن الإيرادات الفعلية للرسوم على مبيعات النقد الأجنبي بلغت 23,447 مليون دينار محققة بذلك فائضاً عن المعتمد قدره 7,647 مليون دينار.

(3) العجز الفعلي للميزانية والأثر على الدين العام وسعر الصرف:

من المهم جداً من الناحية الاقتصادية دراسة وضع الميزانية من حيث الفائض أو العجز الفعليين وأثر ذلك على الدين العام. ومن الجدول رقم (3) نجد الآتي (بالمليون دينار):

الإنفاق الإجمالي للميزانية 45,814

الإيرادات النفطية والسيادية الأخرى 33,919

الفائـــض (العجــــز) 11,895

أي أنه يوجد عجز فعلي بميزانية 2019 قدره 11,895 مليون دينار بنسبة 26% من حجم

الإنفاق الفعلي (11,895/45,814=0.26) وأن مجموع الإيرادات النفطية والسيادية الأخرى

(كالضرائب والجمارك وغيرها مما تمول به الميزانية) لم يساهم بأكثر من 74% من حجم الإنفاق الفعلي (33,919/45,814=0.74).

من الناحية الاقتصادية هذا وضع سيء في الميزانية، لأن الإنفاق لابد أن يوجد من يدفعه، فإذا

عجز دافع الضرائب وعجزت الإيرادات النفطية، المورد الناضب، فمن يدفع قيمة هذا العجز؟

في الظروف العادية، وبفرض عدم إمكانية تقليص الإنفاق، تدفع الدول عادة هذا العجز عن

طريق الاقتراض من المصرف المركزي أو المصارف التجارية أو الجمهور. وبالنسبة إلى ليبيا غالباً يمول هذا العجز (11,895 مليون دينار) بالاقتراض من المصرف المركزي.

لكن في الحالة الاستثنائية الراهنة التي يوجد فيها أكثر من سعر صرف للدينار وما صاحبه من

صدور قرار المجلس الرئاسي رقم 1300 لسنة 2018 وما ترتب عنه من فرض رسوم عالية (استثنائية) على مبيعات النقد الأجنبي كما ذكر في أكثر من مرة في هذا التعليق، فإن قرار اعتماد الترتيبات المالية قد اعتمد تمويل هذا العجز من إيرادات هذه الرسوم. وبما أن إجمالي إيرادات الرسوم بلغ كما في الجدول (3) مبلغاً قدره 23,447 مليون دينار فإن هذا المبلغ يكفي لتغطية العجز في الميزانية بقيمة 11,895 مليون دينار ويبقى منه 11,552 مليون دينار. وبذلك يتم توازن الميزانية من الناحية المحاسبية (وليس من الناحية الاقتصادية).

والسؤال ماذا يعني هذا في جانب الدين العام؟ هذا يعني أن الدين العام كان من الممكن أن ينخفض بمقدار 23,447 مليون دينار لو اعتمدت ونفذت ميزانية متوازنة، ولكن نظراً لأن الميزانية لم تكن متوازنة اقتصادياً، وتقرر تمويلها بالعجز وأن يكون مصدر التمويل هو إيرادات الرسوم على مبيعات النقد الأجنبي (الحالة استثنائية) فإنه ليس بالإمكان تخفيض الدين العام إلا بمبلغ 11,552 مليون دينار فقط، وهذا من شأنه أن يسهم في إبطاء سداد الدين العام الذي تفاقم في السنوات الأخيرة.

وهناك سؤال آخر هو: ما أثر هذا التمويل بالعجز على عملية تخفيض الرسوم المفروضة على

النقد الأجنبي وتعزيز قيمة الدينار بغرض الوصول إلى أفضل سعر صرف توازني للدينار؟ وللإجابة عن هذا السؤال يمكن القول ببساطة أن سداد العجز بمبلغ 11,895 مليون دينار يعني إعادة ضخ هذا المبلغ في مجرى الاقتصاد مما يزيد من عرض النقود بدلاً من أن يسهم في تقليصه لإحداث ضغط على الأسعار لكي تنخفض بما في ذلك أسعار صرف النقد الأجنبي. إن تعمد ضخ قوة شرائية كبيرة في ظل غياب العرض الكافي من السلع والخدمات يؤدي قطعاً لارتفاع الأسعار، كما أن التمسك بنسبة عالية من الرسوم على مبيعات النقد الأجنبي (163%) يعني كأننا نتمسك بارتفاع أسعار صرف النقد الأجنبي (بصرف النظر عن التذبذبات التي تحدث في السوق الموازية التي تتأثر حتى بالإشاعات) وهذا بدوره يؤدي، في

ظل الاقتصاد الليبي الذي يعتمد على الاستيراد، إلى الإبقاء على مستويات عالية لأسعار السلع والخدمات، ويعني أيضاً إضعاف الأمل في ارتفاع الدخول الحقيقية للأفراد والمؤسسات وارتفاع القيم الحقيقية للثروات المالية. لهذه الأسباب كنت دائماً أرى أن انخفاض المستوى العام للأسعار وارتفاع الدخول والقيم الحقيقية للثروات المالية هو أفضل وأهم للمواطن من استلام مخصصات أرباب الأسر (مع بقاء ارتفاع الأسعار) التي يذهب عشرها (تقريباً) في شكل عمولات لا مبرر لها، ولا يستفيد منها المواطن إلا لفترة زمنية محدودة.

الآراء والوقائع والمحتوى المطروح هنا يعكس المؤلف فقط لا غير. عين ليبيا لا تتحمل أي مسؤولية.

خليك في النظرية الثالثة…..? القواد يقعد طول عمره قواد